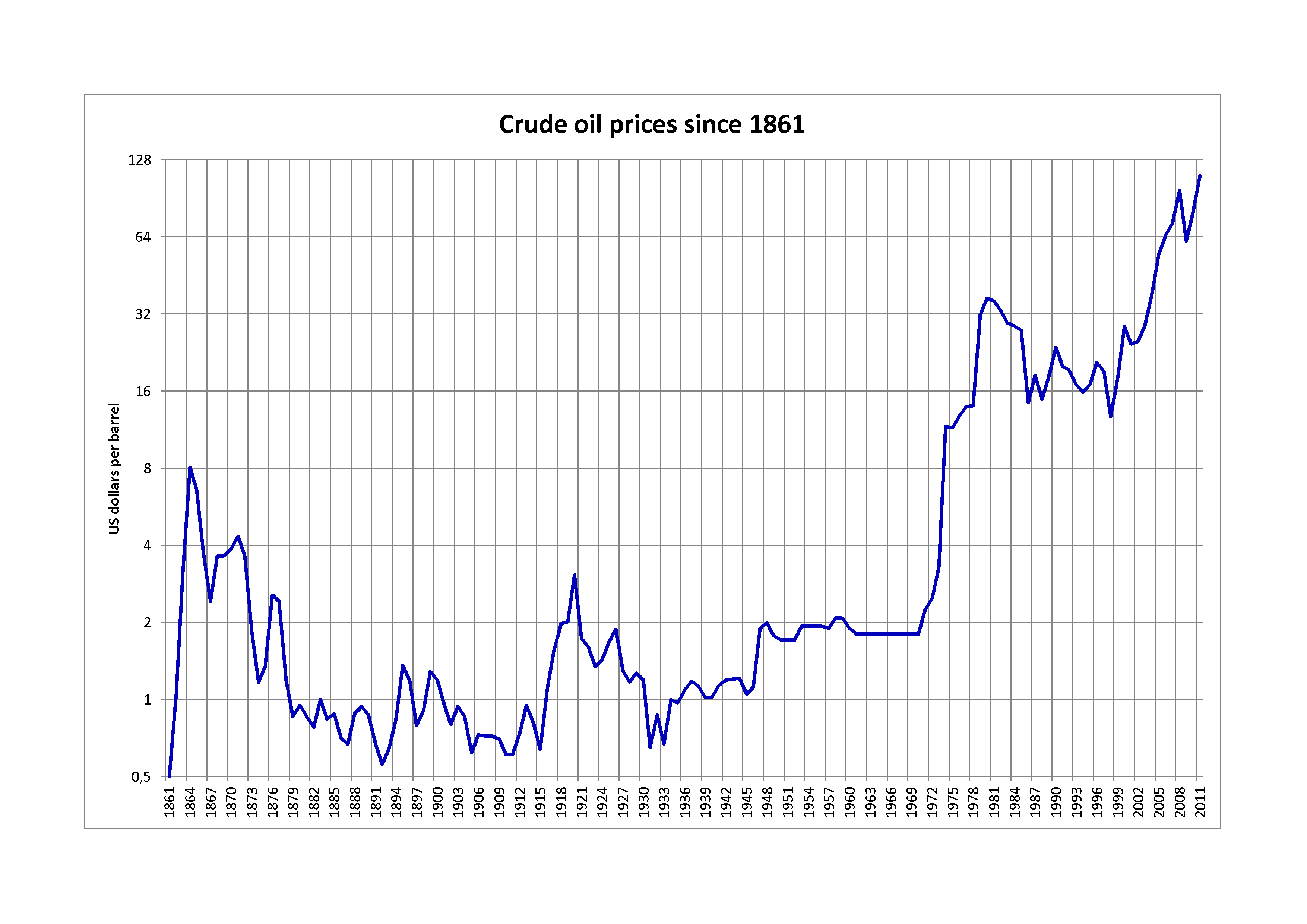

S&P 500指数の構成銘柄のうち、原油価格の上昇を理由に、年間の利益見通しを下方修正または更新しなかった企業はわずか7社であった [1]。

この傾向は、企業がエネルギーコストについて頻繁に言及していることと、実際の最終利益への影響との間に乖離があることを示唆している。原油価格の変動はしばしば市場に不安をもたらすが、米国の大部分の大企業は、これらのコストを吸収するか、あるいは消費者に転嫁することができているようだ。

通常、原油価格の上昇は幅広い産業において運営コストや輸送コストを増大させる。それにもかかわらず、同指数のほとんどの企業は、全体の収益への影響は限定的にとどまると述べている [1]。正式なガイダンスを調整した企業が少ないことは、エネルギー価格の変動が現状では企業利益の下方修正の主要な要因となっていないことを示している [1]。

しかし、一部の金融アナリストは、特定の価格しきい値を超えればこの状況が変わる可能性があると警告している。JPMorganは、原油価格が1バレル90ドルを上回る水準で推移した場合、S&P 500が15%下落する可能性があると指摘した [2]。これは、現在の価格水準は大半の企業にとって管理可能である一方、持続的な急騰が起これば、広範な市場にシステム的なショックを与える可能性があることを示唆している [2]。

現時点でのデータは、米国の最大手企業の間にある回復力を示している。原油価格を巡る言説と、実際の利益予測の更新内容との乖離は、企業のコスト管理が相対的に安定した時期にあることを浮き彫りにしている [1]。

“原油価格の上昇を理由に利益見通しを下方修正、または更新しなかったS&P 500企業はわずか7社であった。”

このデータは、エネルギーコストが経営陣にとって頻繁な話題となっている一方で、現状ではほとんどのS&P 500企業の収益にとって実質的な脅威になっていないことを示している。しかし、JPMorganの予測は1バレル90ドルという明確な「危険地帯」を提示しており、地政学的リスクや供給ショックで価格が上昇した場合、企業の回復力には限界があり、大幅な市場変動につながる可能性があることを示唆している。